Mẫu báo cáo tài chính theo Thông tư 133, 200 mới nhất

Chia sẻ trên :

18-01-2023 1531 lượt xem

Báo cáo tài chính là văn bản mà doanh nghiệp cần thực hiện hàng năm theo quy định của pháp luật. Vì thế văn bản này cần được lập theo đúng quy trình, nguyên tắc để đáp đảm bảo đầy đủ tính pháp lý. Vậy mẫu báo cáo tài chính theo quy định mới nhất hiện nay là như thế nào? Hãy cùng nội thất Govi chúng tôi tìm hiểu chi tiết trong bài viết này nhé!

Báo cáo tài chính là gì?

Báo cáo tài chính là một văn bản thể hiện các thông tin kinh tế được kế toán trình bày.

Báo cáo tài chính là văn bản thể hiện các thông tin kinh tế được kế toán trình bày. Văn bản này có thể được thể hiện dưới dạng các bảng biểu để cung cấp đầy đủ thông tin về tài chính, tình hình kinh doanh và các nguồn tiền của doanh nghiệp.

Báo cáo tài chính doanh nghiệp cũng có thể được xem là tổng hợp các bảng biểu để mô tả về tình hình kinh doanh của doanh nghiệp, tình hình tài chính cũng như nguồn tiền của doanh nghiệp. Đây là tổng hợp về tài sản, vốn chủ sở hữu, các khoản nợ mà doanh nghiệp cần trả. Hay có thể nói cách khác báo cáo tài chính là phương tiện để trình bày khả năng kiếm tiền và tình hình kinh doanh thực tế gửi đến những nhà đầu tư.

Nguyên tắc lập báo cáo tài chính

Như đã đề cập bản báo cáo về tài chính của doanh nghiệp là một văn bản được quy định của pháp luật. Chính vì thế để có thể lập báo cáo tài chính đúng theo luật thì cần đảm bảo các nguyên tắc sau:

Nguyên tắc 1

Khi lập báo cáo tài chính thì cần đảm bảo thực hiện các quy định tại Chuẩn mực kế toán. Các thông tin cần được trình bày rõ ràng, dễ hiểu để người xem có thể hiểu được thực trạng kinh doanh của doanh nghiệp. Vì vậy ở nguyên tắc 1 cần đảm bảo các yếu tố sau:

Hoạt động liên tục: Bản báo cáo cần đánh giá hoạt động kinh doanh liên tục của doanh nghiệp. Đồng thời cần đánh giá về khả năng tiếp tục hoạt động trong tương lai gần. Vì vậy bản báo cáo thường được xác lập trong vòng 12 tháng kể từ ngày kết thúc niên độ kế toán.

Cơ sở dồn tích: Bên cạnh đó, báo cáo cũng cần được lập trên nền tảng của kế toán dồn tích. Tuy nhiên cần loại trừ các thông tin liên quan đến luồng tiền của doanh nghiệp.

Nhất quán: Toàn bộ thông tin trong BCTC cần phải nhất quán trong tất cả các niên độ. Trường hợp ngoại lệ là sự thay đổi đáng kể trong hoạt động kinh doanh của doanh nghiệp hoặc cần phải xem xét lại về việc trình bày báo cáo.

Trọng yếu và tập hợp: Các mục quan trọng trong báo cáo phải được trình bày rõ ràng trong các mục riêng biệt. Còn các mục không quan trọng thì không nhất thiết phải trình bày riêng lẻ mà có thể gộp thành những mục có cùng tính chất. Tiêu chí để đánh giá mục quan trọng dựa trên quy mô của các mục đó.

Bù trừ: Ngoài ra các mục về tài sản và nợ của doanh nghiệp không được trình bày bù trừ (trừ khi trong trường hợp chuẩn mực kế toán cho phép bù trừ). Vì vậy, doanh nghiệp cần trình bày tách rời các khoản mục tài sản và công nợ trên bản báo cáo tài chính.

So sánh: Thêm vào đó với nguyên tắc 1 thì các thông tin được trình bày ở bản báo cáo có thể so sánh với các kỳ kế toán trước đó. Tuy nhiên cần trình bày tương ứng để có sự đánh giá khách quan nhất.

Các thông tin được trình bày ở bản báo cáo có thể so sánh với các kỳ kế toán trước đó.

Nguyên tắc 2

Với nguyên tắc 2 khi lập báo cáo tài chính yêu cầu bản báo cáo về tài chính của doanh nghiệp cần được thực hiện khách quan để có thể đánh giá đúng về tình trạng kinh doanh của doanh nghiệp. Nguyên tắc này không đề cao về hình thức pháp lý của giao dịch mà đề cao về bản chất.

Nguyên tắc 3

Đối với nguyên tắc số 3 quy định tài sản không được ghi nhận cao hơn giá trị có thể thu hồi của tài sản. Đồng thời số nợ của doanh nghiệp không được ghi nhận là thấp hơn đối với nghĩa vụ cần phải thanh toán.

Nguyên tắc 4

Nguyên tắc số 4 về lập báo cáo tài chính về phân loại tài sản và các khoản nợ cần phải trả. Các mục này trên Bảng cân đối kế toán cần phải thể hiện dưới dạng ngắn hạn và dài hạn. Đồng thời trong các mục riêng thì các tiêu chí đánh giá cần được thể hiện dưới dạng thanh khoản giảm dần. Trong đó cách phân loại tài sản và khoản nợ dưới dạng ngắn hạn và dài hạn thì được xác định như sau:

Với tài sản hoặc khoản nợ có thời gian đáo hạn không quá 12 tháng hoặc với một chu kỳ sản xuất thì sẽ được phân loại ngắn hạn.

Còn với những tài sản và khoản nợ mà không được phân là ngắn hạn thì sẽ được chia thành dạng dài hạn.

Nguyên tắc 5

Tài sản và các khoản nợ cần trả phải được trình bày tách rời.

Thêm vào đó, tài sản và các khoản nợ cần phải trả phải được trình bày tách rời. Các khoản này chỉ được bù trừ khi tài sản và nợ phải trả cùng liên quan đến một đối tượng và có vòng quay nhanh, thời gian đáo hạn ngắn và cùng có nguồn gốc từ giao dịch, sự kiện cùng loại.

Nguyên tắc 6

Không những thế, đối với nguyên tắc thứ 6 khi lập báo cáo tài chính doanh nghiệp là cần đảm bảo các mục doanh thu, chi phí được trình bày với nguyên tắc thận trọng. Sở dĩ như thế là vì bản báo cáo tài chính sẽ gồm báo cáo về hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ. Đây chính là cơ sở để đánh giá về thực trạng của doanh nghiệp. Do vậy nếu thu nhập, chi phí của các kỳ trước có sai sót làm ảnh hưởng đến kết quả kinh doanh và lưu chuyển tiền tệ thì sẽ điều chỉnh hồi tố. Đặc biệt không được điều chỉnh trong kỳ báo cáo.

Nguyên tắc 7

Nguyên tắc cuối cùng đó là khi làm báo cáo tài chính giữa doanh nghiệp và các đơn vị cấp dưới không có tư cách pháp nhân thì sẽ loại trừ một số khoản phí. Trong đó bao gồm số dư các khoản mục nội bộ, khoản doanh thu, chi phí, lỗ, lãi chưa được thực hiện phát sinh từ các giao dịch nội bộ.

Đó là một số nguyên tắc cần lưu tâm khi lập báo cáo tài chính cho doanh nghiệp. Tiếp sau đây chúng ta cùng tham khảo một số mẫu báo cáo tài chính theo các thông tư quy định trong các năm.

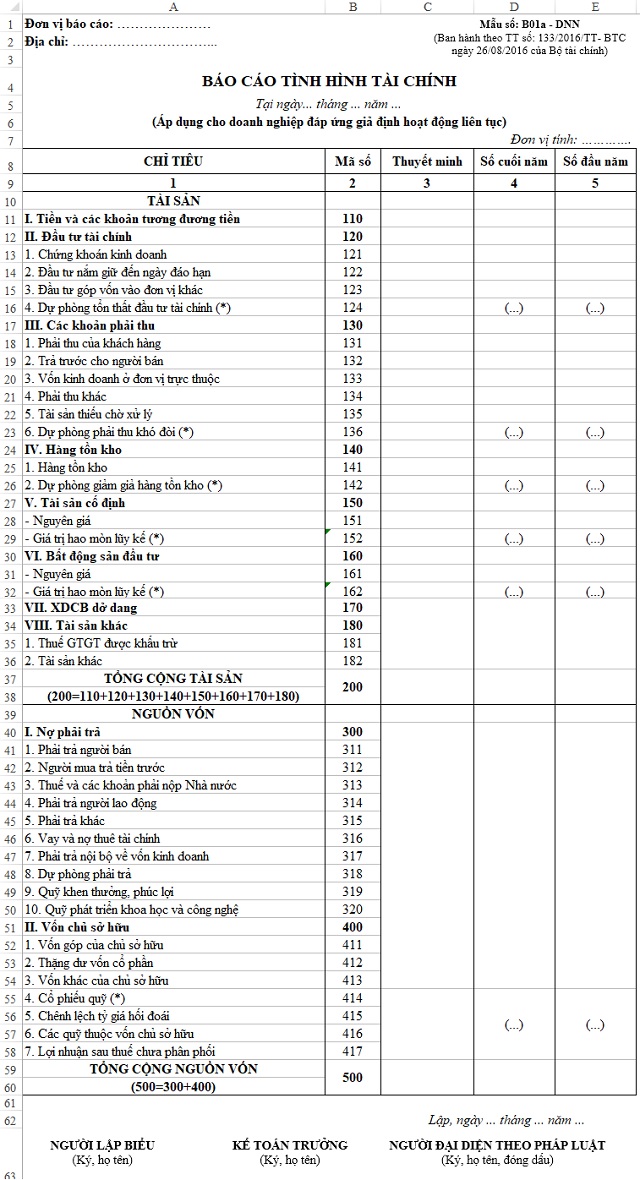

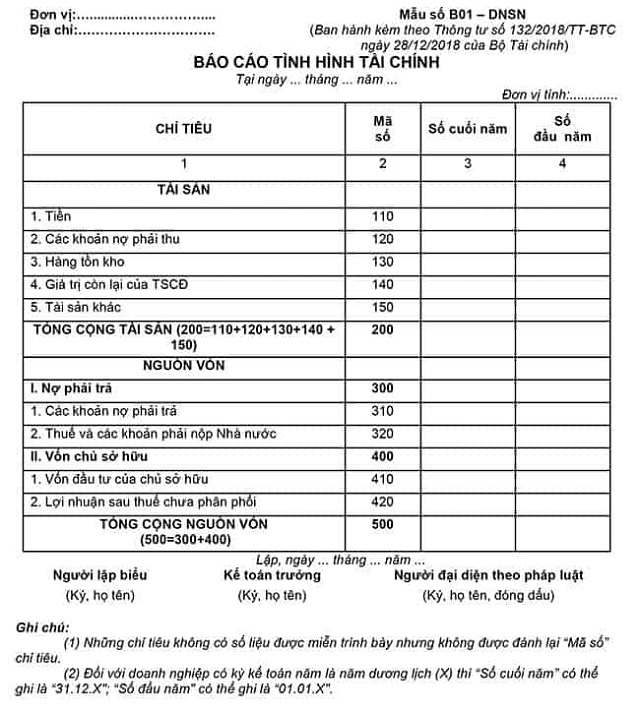

Mẫu báo cáo tài chính theo Thông tư 133

Dựa trên Thông tư 133, mẫu báo cáo tài chính được thể hiện như sau:

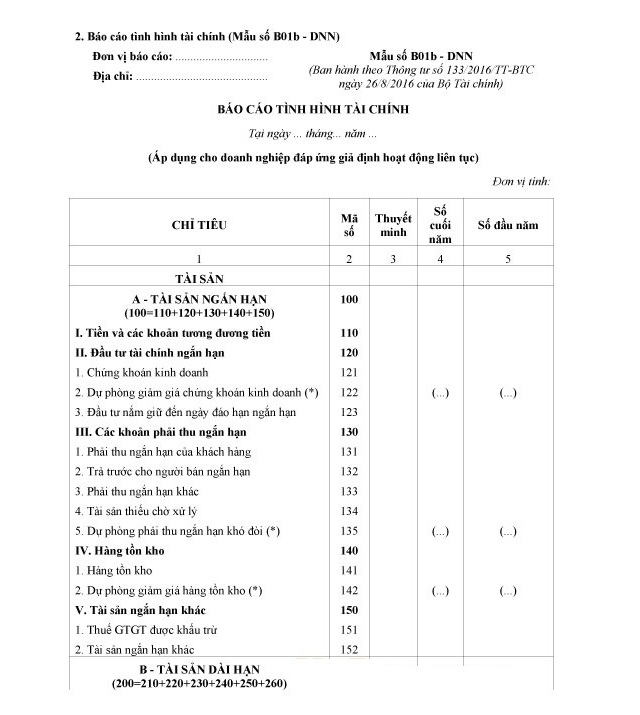

Mẫu báo cáo tài chính theo Thông tư 200

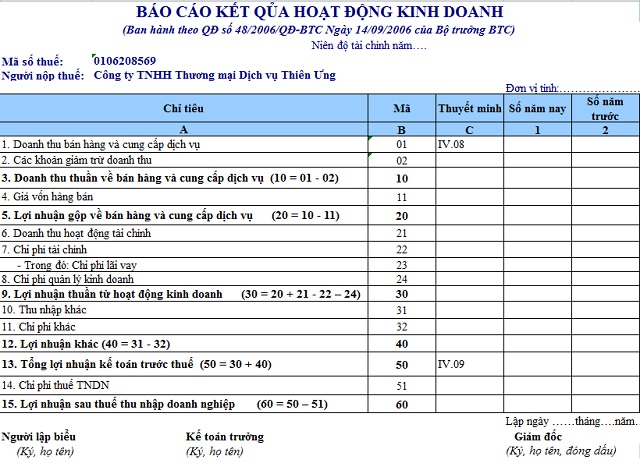

Theo Thông tư 200 năm 2014 của Bộ tài chính quy định mẫu báo cáo tài chính doanh nghiệp như sau:

Báo cáo tài chính là hệ thống bảng biểu quan trọng nhằm đánh giá thực trạng kinh doanh của công ty, doanh nghiệp. Vì thế bạn có thể tham khảo cách lên báo cáo tài chính cụ thể với các bước sau:

Tổng hợp và sắp xếp chứng từ kế toán

Đầu tiên doanh nghiệp cần tổng hợp và sắp xếp chứng từ kế toán trong thời gian lập báo cáo. Giấy tờ cần được sắp xếp khoa học để tiện kiểm tra, làm việc. Bên cạnh đó, khi tổng hợp thì cũng cần kiểm tra về tính hợp pháp của chứng từ. Ngoài ra chứng từ kế toán cũng cần được sắp xếp theo trình tự thời gian.

Hạch toán

Khi đã hoàn tất tổng hợp và sắp xếp chứng từ kế toán thì bước tiếp theo cần thực hiện là hạch toán. Việc này có thể thực hiện thông qua phần mềm thống kê Excel hoặc phần mềm kế toán.

Phân bổ, khấu hao, xác định chi phí trả trước

Với tài sản cố định và chi phí trả trước thì người trình bày báo cáo tài chính sẽ cần hạch toán phân phổ chi phí phát sinh với thời gian hợp lý.

Thế nên hàng tháng các bạn nên thực hiện phân bổ tự động. Đồng thời các bạn cũng cần đối chiếu, so sánh kết quả phân bổ trên phần mềm với Excel hoặc phần mềm kế toán.

Hạch toán các khoản ước tính và điều chỉnh

Doanh nghiệp cần điều chỉnh hoặc thực hiện hạch toán bổ sung với các phần mềm kế toán.

Hàng năm thì doanh nghiệp cần điều chỉnh hoặc thực hiện hạch toán bổ sung với các phần mềm kế toán. Trong đó cần thực hiện những cách như bút toán đánh giá chênh lệch tỷ giá cuối kỳ, các khoản thu khó đòi, các khoản phí trích trước, bút toán các khoản đầu tư,…

Đối chiếu số liệu

Tiếp đến các bạn sẽ cần đối chiếu số liệu với sổ sách để đảm bảo số liệu được chính xác. Đây là bước cực kỳ quan trọng vì nếu số liệu sai lệch thì bạn sẽ cần rà soát và làm lại báo cáo.

Bút toán kết chuyển

Khi đã hoàn tất kiểm tra, rà soát số liệu thì các bạn sẽ tiến hành kết chuyển các khoản lãi, lỗ trong năm. Chú ý sau khi hoàn tất kết chuyển thì các khoản tiền với đầu 5,6,7,8,9 sẽ không còn số dư.

Ngoài ra với những doanh nghiệp có thuế thu nhập doanh nghiệp thì các bạn sẽ phải kết chuyển lần thứ nhất để tính toán lãi và xác định thuế cần nộp rồi hạch toán bổ sung. Rồi đưa ra con số lợi nhuận cuối cùng của doanh nghiệp.

Lập báo cáo tài chính

Cuối cùng khi đã hoàn tất toàn bộ các bước chuẩn bị về số liệu thì sẽ lập báo cáo tài chính. Hiện nay có 2 mẫu báo cáo tài chính phổ biến nhất đó là Thông tư 133 năm 2016 và Thông tư 200 năm 2014 của Bộ Tài Chính. Tùy thuộc theo quy mô của các doanh nghiệp mà sẽ áp dụng các mẫu khác nhau, trong đó:

Thông tư 133/2016/TT-BTC áp dụng đối với doanh nghiệp có quy mô kinh doanh vừa và nhỏ.

Thông tư 200/2014/TT-BTC áp dụng với doanh nghiệp trong mọi lĩnh vực, loại hình và với mọi quy mô sản xuất.

Đồng thời chúng tôi khuyến khích các bạn nên lên báo cáo tài chính bằng phần mềm kế toán. Với những công cụ hiệu quả sẽ giúp bạn làm việc dễ dàng, nhanh chóng hơn. Ngoài ra khi hoàn tất thì cũng nên kiểm tra lại để đảm bảo mọi thứ đã chính xác.

Hướng dẫn làm bản thuyết minh báo cáo tài chính

Bản thuyết minh báo cáo tài chính giúp người xem hiểu rõ được số liệu trên biểu mẫu.

Bản thuyết minh báo cáo tài chính được sinh ra với mục đích để tường thuật và phân tích chi tiết các thông tin được trình bày. Từ đó giúp người xem có thể hiểu rõ được số liệu trên biểu mẫu.

Thuyết minh báo cáo tài chính theo Thông tư 200 được trình bày dựa trên căn cứ của:

Bảng cân đối kế toán.

Sổ kế toán tổng hợp.

Bản thuyết minh báo cáo năm trước.

Thực trạng kinh doanh của doanh nghiệp.

Trong bản thuyết minh cần nêu rõ được đặc điểm của doanh nghiệp và chính sách kế toán đang được sử dụng tại doanh nghiệp. Cụ thể như sau.

Đặc điểm của doanh nghiệp

Trong mục đặc điểm của doanh nghiệp thì cần trình bày rõ ràng về:

Hình thức sở hữu vốn của doanh nghiệp: Đây là công ty cổ phần hay công ty TNHH, doanh nghiệp tư nhân hay công ty hợp danh.

Lĩnh vực sản xuất, kinh doanh: Tiếp đến là thông tin về lĩnh vực, ngành nghề mà công ty đang hoạt động.

Số lượng nhân viên: Nêu rõ về số lượng nhân viên lao động bình quân trong năm kể cả số nhân viên đăng ký trong quỹ lương và nhân viên thuê ngoài.

Bên cạnh đó cũng cần nêu rõ về đặc điểm hoạt động của doanh nghiệp trong năm tài chính có tác động đến báo cáo. Đây là mục để nêu rõ sự kiện về môi trường pháp lý, diễn biến và xu hướng của thị trường,…

Chính sách kế toán đang áp dụng tại doanh nghiệp

Tại đây cần nêu đầy đủ thông tin về kỳ kế toán năm, đơn vị tiền tệ của doanh nghiệp sử dụng, hình thức sổ kế toán, phương pháp kế toán tồn kho, phương pháp khấu hao tài sản cố định áp dụng,… Các thông tin cần được trình bày rõ ràng, mạch lạc. Lưu ý nếu có công thức thì cần nêu rõ và giải thích các thành phần để đảm bảo người xem hiểu rõ. Ngoài ra trong bản thuyết minh báo cáo tài chính theo Thông tư 200 cũng còn một số mục khác nhằm cung cấp thông tin bổ sung khi nếu cần.

Trên đây chúng tôi đã giới thiệu mẫu báo cáo tài chính theo Thông tư 133, 200 mới nhất. Đồng thời là cách lập báo cáo tài chính nhanh chóng, chuẩn xác. Trong những bài viết sắp tới Govi sẽ chia sẻ thêm cho bạn nhiều thông tin khác, hãy cùng đón chờ nhé.

Workshop đang trở thành một xu hướng học tập mới bởi tính hiệu quả và thiết thực. Tuy nhiên, để tổ chức một workshop thành công, đòi hỏi sự chuẩn bị kỹ lưỡng và chu đáo. Bài viết này, Govi sẽ chia sẻ với bạn 7 bước cơ bản để tổ chức một workshop chuyên […]

Bạn có bao giờ thắc mắc rằng tại sao một số người lại luôn thành công và gặt hái được nhiều điều tốt đẹp trong cuộc sống, trong khi những người khác lại liên tục gặp thất bại và dường như không thể đạt được mục tiêu của mình? Câu trả lời nằm ở Mindset, […]

Bạn đã từng bị “thao túng” mua hàng bởi những reviewer trên mạng xã hội? Bạn đã từng mua sản phẩm chỉ vì thấy Influencer yêu thích sử dụng? Bài viết dưới đây, Govi sẽ chỉ bạn cách các doanh nghiệp tận dụng sức mạnh của người nổi tiếng để quảng bá thương hiệu nhé! […]

Vết mực bút bi bám trên da gây mất thẩm mỹ là điều khiến nhiều người cảm thấy khó chịu. Tuy nhiên, đừng lo lắng vì bạn hoàn toàn có thể loại bỏ những vết mực cứng đầu này ngay tại nhà với những nguyên liệu đơn giản và dễ tìm. Bài viết này, Govi […]

Nhu cầu của người tiêu dùng ngày càng cao về cả công năng và chất lượng sản phẩm. Da silicon ra đời nhằm đáp ứng những yêu cầu khó tính nhất từ khách hàng. Với những ưu điểm vượt trội, da silicon hứa hẹn sẽ trở thành chất liệu đầy tiềm năng trong tương lai, […]

TƯ VẤN THIẾT KẾ TRỌN GÓI

Với hơn 10+ năm kinh nghiệm và tư vấn cho hơn 100.000 đối tác, Govi sẽ mang đến cho bạn thiết kế không gian 2D và định hướng không gian 3D miễn phí theo tiêu chí Phù hợp phong cách - Khẳng định chất riêng - Chi phí tối ưu - Đầy đủ tiện ích.